【220401修正:購入月により償却割合が変わる点を失念していたため】

車を買い替えました。

個人事業主になったので経費として処理します。

今年は前半に仕事が集中し、そこそこ収入が入ったので経費を積み上げたいところ。

なので固定資産の減価償却を「定率法」に変更します。

詳細は割愛しますが、購入初年度の減価償却費(=経費)を大きく取れるのがメリットです。

6年落ち(以上)の中古車なら、1年目で100%経費にできます。

例えば200万円の中古車を60%で按分(120万円)した場合、120万円を経費にできるわけです。

→これができるのは「1月に購入したとき」だけです。

3月購入なら10カ月分(83%)、6月購入なら6カ月分(50%)。

残りは翌年度に償却することになります。

【例】

・事業収入 120万円

・中古車購入 200万円

→60%按分で120万円分を事業用として扱う

・6年超の中古車の減価償却は2年

→デフォルトは定額法=初年度50%、次年度50%で減価償却

・定率法に変更

→初年度100%で償却可能

→120万円分を経費として計上できる

・事業所得=事業収入(120万円)ー減価償却(120万円)=ゼロ

・さらに消耗品などの経費を積めば赤字にすることも可能

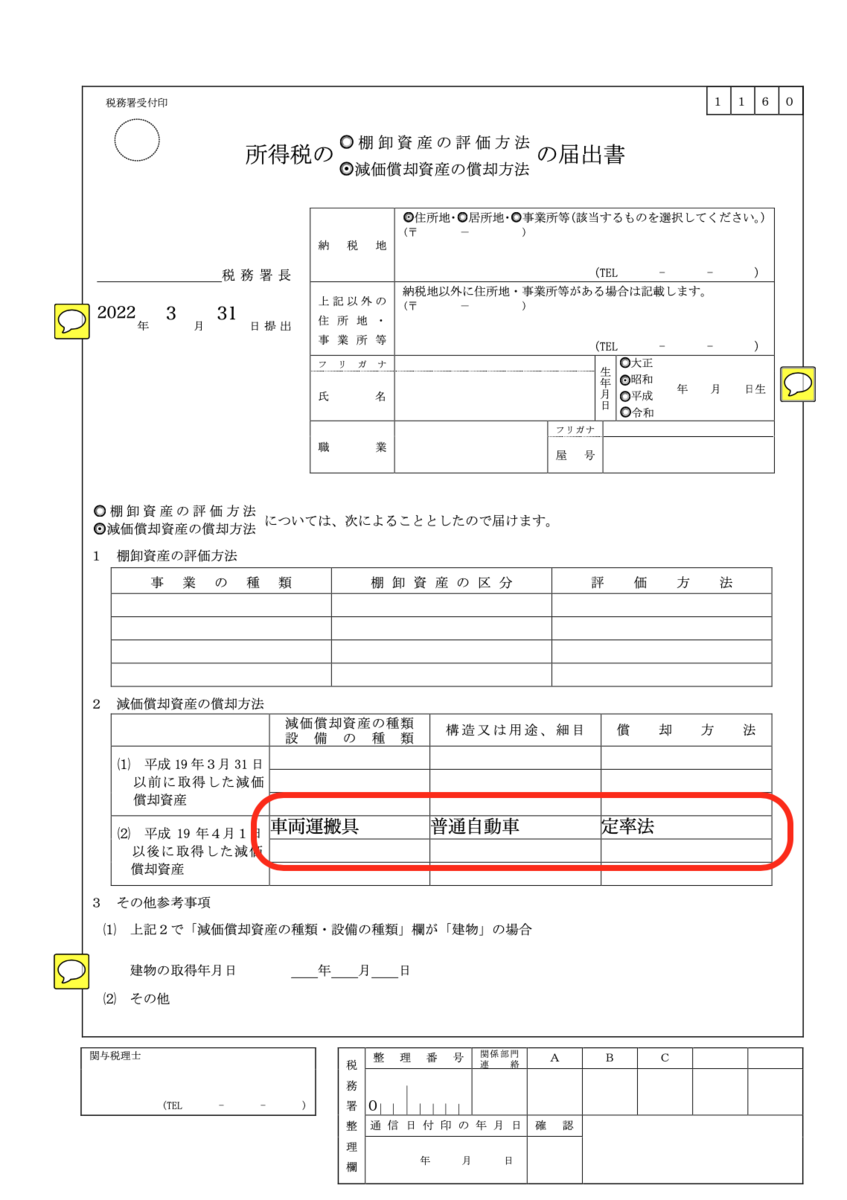

定率法への変更は簡単

・国税庁の「所得税の減価償却資産の償却方法の届出手続」から必要書類をダウンロードします

・住所と名前などを書いた上で、下記のように「車両運搬具」「普通自動車」を「定率法」と書きます(軽自動車は軽自動車として書く)

・税務署に持ち込む あるいは郵送します

・なお、税務署に持ち込むなら同じ書類を2枚持っていくと1枚を控えとして返却してくれます(知らなかったので提出するだけになった)

これだけです。

さっそく税務署に行って窓口に出してきました。

ざっとチェックされただけで、理由などを聞かれることもなく終了です。

申請用紙を2枚持っていけば、1枚は控えとして捺印のうえ返却してくれるので、行くときには2枚持参するのがおすすめです。

【ブログ村に参加しています。よろしければ応援お願いいたします】

↓ ↓ ↓ ↓

![]()

![]()

![]()