突然ですが、2月に入って会社を設立しました。代表取締役ひとり、従業員ゼロのひとり法人(マイクロ法人)です。個人事業を法人化したという体裁ですが、主目的は社会保障費の削減および投資益の節税です。

マイクロ法人については、橘玲氏のベストセラー「黄金の羽根の拾い方」で解説された通りの節税手法なのでご存じの方も多いでしょう。ただ、実践するためのハードルは高く、特に何らかの事業等で所得を得ていないと、そもそも法人を立てること自体が困難です。

そこで事業として資産管理業、すなわち個人資産をマイクロ法人に移し、通常は赤字にして社保を最低限に抑え、適当なタイミングで投資収益を吐き出して赤字を相殺する資産管理法人のスキームが考えられます。ざっくり2000万円をマイクロ法人に移して法人で投信を購入、年間3〜5%の利益を毎年確保できれば60〜100万円の利益が出ます。役員報酬を給与所得控除の55万円以下にしておき、あとは経費で利益を相殺。これで、バカ高い国保→協会けんぽに移行して扶養家族の保険料を最低額で賄い、妻の国民年金を3号にするという技も同時に発動できるというわけです。*1

他方で、年間7万円の法人住民税(均等割)と、法人の運営コスト(税理士費用や会計・決算ソフトの費用と手間)の合計で10〜20万円が出ていくことになるので、社保の削減効果が見込めない場合はコスト割れします。なので、独身よりも扶養家族のいる妻子持ちのほうが有利かと思われます。

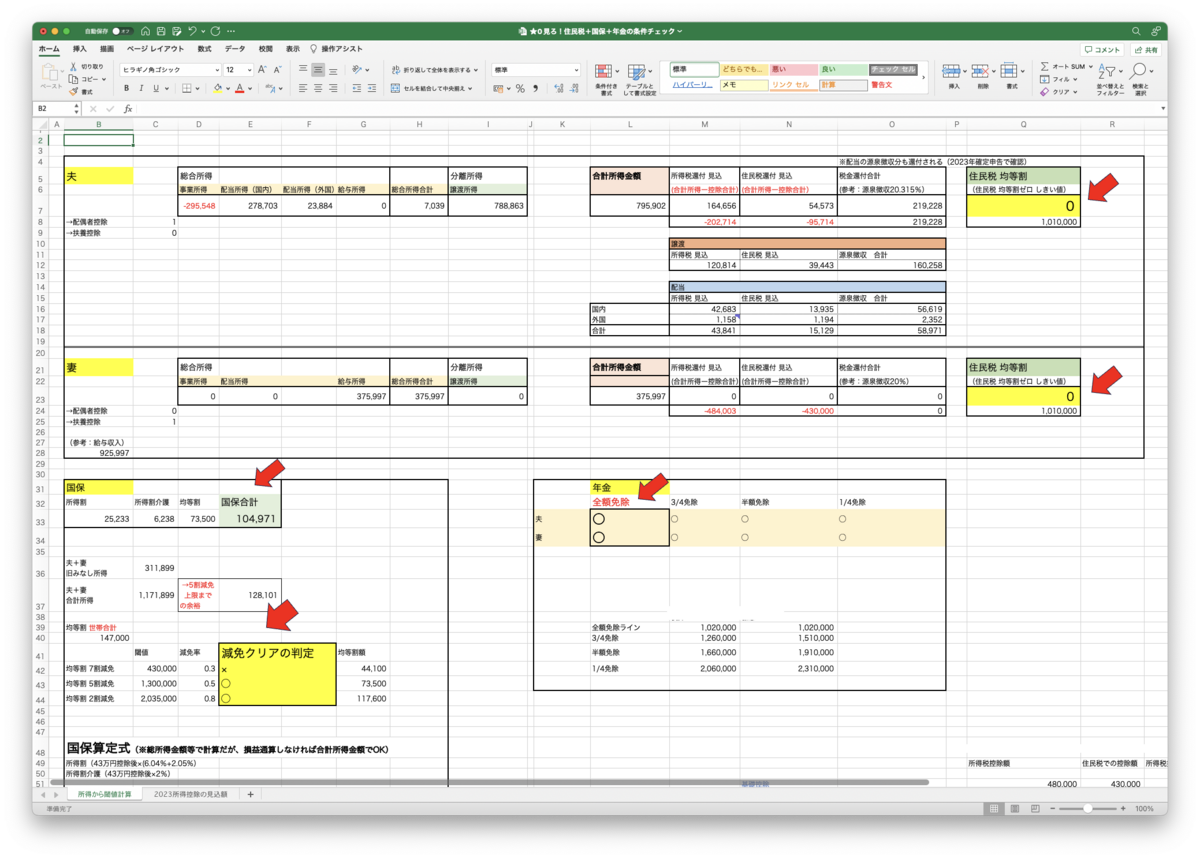

事前にシミュレーションしたところ、我が家のように非課税世帯・国民年金全額免除・国保は5割減免という最低ラインのパターンだと、あまり大きなメリットはありません。法人化すると、1.厚生年金を新たに収める=年間19万円強の支出増、2.協会けんぽに加入する=年間2万円の支出減、3.法人住民税等の運用コストで10万円強の支出増、となり持ち出しが大きくなるからです。

ただ年金は将来増えて戻って来ること、妻の年金が3号でコストゼロで増えること、控除枠を使って源泉徴収された投資利益を無税で取り戻せること、等を考えると、個人事業主でいるよりもメリットがあると判断しました。

頭の痛い国保の負担や年金の免除についてもクリアできます。これまでは控除枠を使って個人の投資利益を無税で吐き出そうとする際に、うまく金額調整しないと国保が上がってしまったり、年金の全額免除が適用されなくなるなど、コントロールしづらいのが難点でした。なのでExcelで自動計算シートを作ってみたりしてたわけです。

法人化して協会けんぽに入ればこの問題はなくなります。小規模企業共済で控除枠をかさ上げすれば、含み益を現金化できる金額も増やせるので、取り崩しも用意になります。また、法人で購入した投信等の利益は、法人の赤字と相殺できるので、適切に経費を使って赤字を蓄積すればこちらも無税で取り崩せるはずです。

まあ、いちど自分の会社って奴を作ってみたかった、ってのがいちばん大きいんですけどね。

法人の設立はとても簡単でしたが、それ以降の手続きが非常に面倒でした。特に手間取るのは銀行の法人口座でしょう。これがないと法人での証券口座を開けないので、法人での資産管理ができなくなる=つくる意味がなくなります。詳しくはそのうち書きますが、個人事業での事業実態をアピールすることでクリアしました。

法人の会計処理も、思った以上に面倒そうです。これはおいおい慣れていくしかないですね。長くなったのでひとまずこのへんで。

【ブログ村に参加しています。よろしければ応援お願いいたします】

↓ ↓ ↓ ↓

![]()

![]()

![]()